扫一扫

【OKX 哈希游戏】区块链加密游戏玩法教程,新手必看!航运行业2026年策略报告:关注2026年油轮、散货景气上行(附下载)

发布时间:2026-01-14 22:30:30 | 浏览:

OKX 哈希游戏怎么玩?本教程详细讲解哈希游戏原理、加密货币投注流程,使用 BTC、USDT 体验公平透明的链上游戏,无需信任第三方,智能合约自动结算!2025 年航运板块相对交运指数表现出相对收益,但仍弱于沪深 300。强周期行业 中,高频运价与股价呈现明显正相关关系。25 年航运股受关税及地缘冲突影响, 波动较为明显;25 年下半年油轮、干散行业呈现震荡上行趋势,景气度抬升。 集运方面,基于中美贸易摩擦反复,25 年年中出现阶段性抢运,运价短期上涨; 进入下半年,因供需矛盾逐步缓解,运价整体呈现回落趋势; 油运上半年受益于产油国稳健增产及美国加大制裁,运价呈现弱修复趋势;进入 8 月份,多重利好集中出现,行业呈现供不应求局面,运价进入大幅上升阶段。 干散货运输上半年景气偏淡,煤炭、铁矿库存较高,BDI 中枢同比下降明显。进 入下半年,大宗商品货盘修复,11-12 月铁矿货盘明显提升,带动 BDI 指数提升。 从行业涨跌幅来看,年初至今申万航运指数上涨 8.8%,申万交运指数上涨 0.5%, 沪深 300 指数上涨 16.1%,航运板块领先交运指数 8.3 个百分点。 从涨跌幅情况来看,2025 年初至今海峡股份、国航远洋、安通控股等中小市值标 的涨幅居前;重点公司如海通发展、招商轮船、中谷物流等也录得较好涨幅。港 股方面,航运股估值相对较低,且均有基本面改善逻辑,整体涨幅较好。2025 年初德翔海运因入通、估值相对较低、亚洲区内集运市场景气度高等因素录得较 大涨幅;太平洋航运、中远海能受益于油散景气上行,估值抬升。

进入到 2025 年,集运运价受中美贸易反复影响明显,4 月中旬美国提出超预期 关税,中美航线%以上;但因日内瓦会议联合声明(降关税,保 留 90 天宽限期),美线阶段性抢运潮出现,干线运价出现上涨(尤其是美西、 南美、地中海线短期跳涨)。但全年来看,供需矛盾逐步缓解,运价整体呈现回 落趋势。临近春节旺季以及目前处在欧线谈判阶段,干线运价有小幅回升。截至 2025 年 12 月 19 日,美东线$/FEU;美西线$/FEU;欧洲 线$/TEU。预计后续干线运价回归正常季节性变化,支线运价相对坚 挺;仍需关注中美关税政策变化、红海复航进展对行业的影响。

2025 年前 11 月海外需求稳健,虽然美国需求受关税政策扰动明显,但是整体出 口增速仍保持相对稳定(出口目的国结构有所改变)。2025 年前 11 月中国出口 金额(亿美元)累计同比增长 5.4%、11 月同比增速分别为 5.9%。2025 年前 10月,全国主要港口集装箱吞吐量增速为 6.4%。 分地区看,受关税政策变化影响,全球贸易格局转变。 2025 年前 11 月中国对美出口下降,对欧洲、拉美出口增长相对较快。2025 年前 11月中国出口金额累计同比增长5.4%;对美、欧、拉丁美洲出口同比增速为-18.9%、 8.2%、7.2%。2025 年前 10 月中国对亚洲出口同比增长 10.5%。 对美出口增速变化:25 年前 3 月,中国对美出口累计同比增长 5%,但 4 月起受 中美关税大幅提高影响,对美出口同比降幅达到 20%+。中国对美出口占比由 24 年的 14.7%下降至目前的 11.4%。

对外贸易量分析: 1)美国方面,经济增长仍然呈现一定韧性,但 26 年上半年进口需求增速可能承 压。依据美联储 9 月最新预测,预计 25-27 年美国 GDP 增速为 1.6%/1.8%/1.9% (相比 6 月预测,分别+0.2/+0.2/+0.1 个百分点)。主要考虑到核心通胀预期的下 降以及对关税冲击影响的重估,预计对经济拖累效应在 26 年下半年减弱。同时 叠加美联储降息预期,以及 AI 投资加速、制造业修复,美国经济仍然呈现一定 韧性。然而,美国进口集装箱需求受关税政策、零售商库存调整和全球供应链重构等多因素影响。25 年上半年受关税政策驱动而形成的抢运导致了高基数,据 NRF 预测,26Q1 美国进口集装箱量降幅或达到双位数;26 上半年美线 年美线)欧洲方面,整体经济增幅较小,但会受中国出口结构转变影响。欧洲央行 9 月最新预测,预计 25-27 年欧洲 GDP 增速为 1.2%/1.0%/1.3%(相比 6 月预测, 分别+0.2/-0.1/0 个百分点)。受美国关税政策影响,欧洲出现出口前置现象,因 此 25 年 GDP 增速好于之前预测,但 26 年增速将有所放缓。2027 年有望受益于 德国财政刺激政策,推动需求改善。但因中国出口结构转变,预计 25 年对欧出 口贸易量仍有明显增长(增速高于 GDP),26-27 年欧线运量将保持稳健增长态 势。 3)亚洲区内,考虑到内生增长以及全球区域贸易量提升等因素,需求具有韧性。 基于世界银行 10 月的最新预测,25 年亚太区域 GDP 增速预计 4.8%,26 年约 4.3% (相比 6 月预测,分别+0.3/+0.3 个百分点)。伴随 RCEP 政策以及产业转移等 因素,预计 26-27 年亚洲区内贸易将有明显支撑。

目前新造船订单情况:因周期上行,2020Q4-2022Q4 集装箱船新订单保持较高水 平,2023 年新订单稍有回落,2024 年至今新订单水平仍然较高。25Q3 能明显看 到中小船舶订单(8000TEU 以下)数量增多。 船舶价格情况:大船价格呈现上升趋势,2024 年价格再创新高,相比 2021 年年 初涨幅接近 82%。25 年 2 月起大船价格高位有所下调,中小船价格保持坚挺。

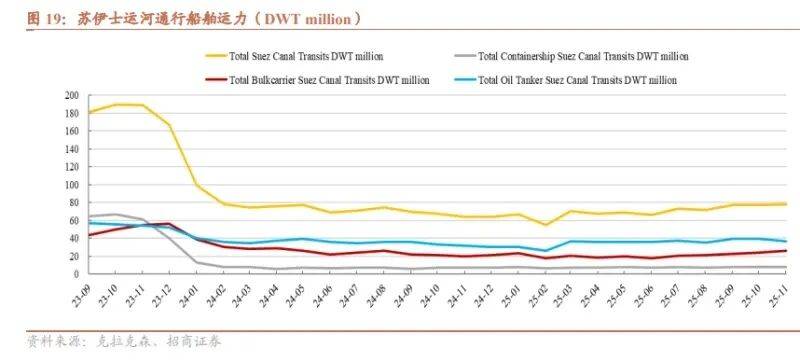

需求方面,展望 2026-2027 年,欧美主干航线吨海里运输需求增速或出现修复, 但 26H1 美线增速或因高基数而承压,26 年下半年有望恢复同比增长。受全球贸 易格局重塑影响,新兴市场集运需求增速仍然相对较好,26-27 年亚洲区内有望 保持 3%以上的增速。26-27 年集运运量需求预计为 2.4%/3.0%。 供给方面,根据现存订单,预计 26-27 年净增加 156/220 万 TEU。26-27 年运力 增速分别为 4.7%/6.4%。 考虑到红海绕行对集运周转量影响较大,因此下文对红海复航进展分析: 1) 自 2024 年胡赛袭击商船以来,通过红海(经苏伊士运河)的船队数量大幅 下降。25 年月均通行量数据,对比 23 年,整体下降 61%,集装箱船下降 87%, 干散货船下降 55%,油轮下降 39%。 2) 伴随加沙第一阶段停火协议敲定,胡赛袭击船队力度放缓;同时苏伊士运河 召开会议邀请船东试航;对于红海复航,各船东态度有分歧,但是部分航司 已开始准备复航计划。目前达飞最为积极,已经明确部分航线、MEX、 INDAMEX)复航计划;赫伯罗特宣布“红海航线恢复将分阶段进行”,计划 在 2026 年春节后,视安全评估结果启动实施;马士基较为谨慎,称“在条件 允许时尽快恢复”,目前尚未设定任何确切日期;中远海控、地中海航运等船 东采取低调观望,审慎恢复的态度。 3) 展望 26-27 年,预计春节前船东大规模复航概率较低;预计春节后船东陆续 增加班次。考虑到巴以冲突反复,船东仍较为谨慎,到 27 年有望实现较大程 度恢复,但很难短期完全恢复到 23 年水平。因此我们在供需平衡表里,考虑到运距缩短的假设。预计 26-27 年单箱航距同比减少 3.7%/6.5%。

运价预测:总体来看未来两年集运市场供给相对充裕,如果红海持续绕行,预计 供给略多于需求,运价将呈现理性回落趋势;如果红海陆续复航,27 年可能有较 大程度恢复,干线市场运价或将承压。 对船东来说,即使干线景气度下行,但具有成本优势的集运头部船东仍有望借此 提升市场份额,仍看好中长期中远海控、东方海外国际的竞争优势。支线 年供需结构好于干线,海丰国际、德翔海运、中谷物流业绩或保持相对 稳健。

油运:受多重利好因素催化,26 年 VLCC 供需 格局仍然向好返回搜狐,查看更多

-

我们的热线363050.com

我们的热线363050.com -

我们的邮箱363050.com

我们的邮箱363050.com -

我们的地址OKX 哈希游戏永久网址【wdhash.cc】

我们的地址OKX 哈希游戏永久网址【wdhash.cc】 -

我们的微信号@BETHASH6

我们的微信号@BETHASH6